外国人を雇用するときは「税金」や「社会保険」の知識を共有しよう! 説明上手な人事担当者が押さえているポイントを解説

年々深刻化している日本の人手不足問題への対応策として、外国人労働者の受け入れが活発化しています。

人事を担当している方は「外国人労働者を雇用する機会が増えてきた」と感じることがあるかもしれません。

いざ外国人労働者を雇用するとなったときは「外国人労働者の雇用における税金知識」を身につけなければなりません。

本記事では「外国人と税金」や「社会保険」について、人事担当者に必要な情報と外国人本人に知ってもらうべきポイントを解説します。

目次

外国人労働者と共有するべき「税金」や「社会保険」の知識

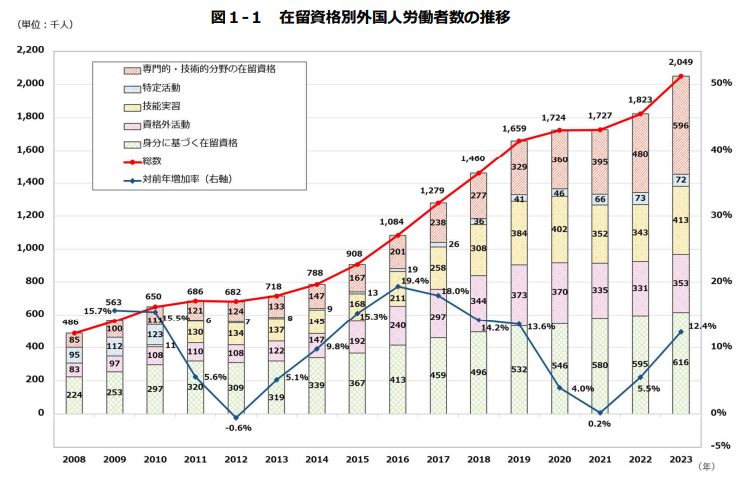

引用:厚生労働省 「外国人雇用状況」の届出状況まとめ(令和5年10月末時点)

2023年時点で、約204万人の外国人が日本で働いています。増加率はコロナ禍で一時減少したものの、外国人労働者数は毎年増加しています。

増加の背景には「新たな高度外国人材の受け入れ」「外国人労働者の雇用安定」「職業生活の充実」などを目的とし、政府が推進している改革が影響しています。

しかしながら異なる国々から労働者が集まる中で、給与支払いのシステムに関する認識の齟齬が問題となることがあります。

日本では給料から税金が天引きされるシステムは一般的ですが、外国人によっては出身国でこういったシステムが無い場合や、内容が異なることがあります。

後々トラブルを起こさないために、給与支払いの際に「天引き」される内容についての説明を事前におこなう方が良いでしょう。

外国人労働者の所得税

外国人労働者を雇用して所得税を源泉徴収する場合、外国人本人の区分(居住者か非居住者か)によって計算方法が変わります。

「居住者」とは、国内に住所がある人または現在まで継続して1年以上日本に居住している人のことを指します。

居住者は、日本人と同様の源泉徴収対象となるため累進課税が適用されます。

「非居住者」とは、居住者以外の外国人を指します。非居住者は国内源泉所得を対象に、一律20.42%の税率が適用されます。

外国人労働者と共有すること

・賞与などを含んだ見込み給与額(通知した労働条件を前提にする)

・想定される所得税率と所得税額

・天引き後の想定給与額

・本人が受けられる控除の種類

外国人を雇用した際に所得税でもっとも注意する点は「非居住者かどうかを区別」することです。

最近は非居住者に対する源泉徴収もれを指摘されるケースが増えています。詳しくは、以下の記事を参考にしてください。

外国人労働者の源泉徴収について解説|居住者と非居住者で異なる所得税率、複雑な計算方法の具体例を紹介

外国人労働者の住民税

住民税も「居住者か非居住者か」の区分によって扱いが大きく異なります。

「居住者」は日本人と同様に、その年の1月1日時点で住民登録をしていた市区町村から課税されます。対象となる所得は、前年の1月から12月までに得た所得です。

「非居住者」は日本に住所や居所が無いため非課税になります。

また、前年度に「非居住者期間」があり年のなかばに「居住者」になった場合は、非居住者期間の所得も含めて課税されます。

住民税は所得税とは扱いが異なり、前年の非居住者期間の所得が分離課税にはならないため注意しましょう。

外国人労働者と共有すること

・所得額や住んでいる地域などによって税率が異なること

・想定される住民税率と住民税額

・天引き後の想定給与額

・本人が受けられる控除の種類

外国人労働者の社会保険

社会保険に関しては「居住者」「非居住者」の区別はありません。

日本人と同様の雇用条件を満たしている場合、加入対象になります。

ただし、海外の企業に雇用されたうえで日本に派遣されている「エクスパッツ」については、派遣期間などの条件により社会保険の加入対象外になる場合があります。

エクスパッツの社会保険加入については、健康保険組合や全国健康保険協会などによって最終的に判断されます。

外国人労働者と共有すること

・社会保険の内容(医療保険や年金など)

・社会保険に加入するメリット

・社会保険料と本人の負担額

・天引き後の想定給与額

外国人労働者の年末調整と確定申告

年末調整や確定申告も「居住者か非居住者か」で区分します。

「居住者」は日本人と同様に年末調整をおこなう必要があります。

また、副業などで他に所得がある場合や、医療費控除などの年末調整で対応できない控除を受ける場合は、自社での年末調整に加えて労働者本人が確定申告する必要があります。

「非居住者」は前述したとおり一律20.42%の税率が定められているため、源泉徴収のみで課税関係が完結します。したがって、年末調整や確定申告の必要はありません。※非居住者に恒久的施設(家賃収入など)がある場合を除きます

外国人労働者と共有すること

・年末調整の概要

・各種控除の有無

・本人が確定申告の対象かどうか

外国人労働者と租税条約

租税条約は、二国間での二重課税や脱税などを防止するために締結される条約です。

「二国間の健全な投資・経済交流の促進」のために必要だとされる活動で発生した所得に対して、課税範囲を調整します。

租税条約の内容は国によって異なり、文化交流や観光活動における各種利用料、一時的な海外出張に関連する費用など様々な内容が含まれます。

租税条約にもとづき軽減または免除を受ける場合は、給与支払日の前日までに「租税条約に関する届出書」を税務署へ提出する必要があります。

外国人労働者を雇用する場合は、事前に出身国との租税条約を確認しておきましょう。

外国人労働者と共有すること

・租税条約の存在と目的

・本人の業務に関わる条項

外国人労働者の生活に関わる税金・保険料

外国人労働者の生活費に影響を与えるお金についても共有しましょう。

代表的な例としては「消費税」であれば現在の税率や今後変更される可能性があること、「民間保険」であれば種類や平均的な保険料、控除についてなどです。

日本と海外では制度自体が違うので比較は難しいですが、生活に必要な知識はあらかじめ共有したり、聞かれたらすぐに答えられる環境を作っておくと良いでしょう。

マニュアルは公的機関や民間の専門店で配布されていますので、これらを配布して説明することができます。

さいごに

外国人労働者に日本のライフリテラシー(金融リテラシー)を高めてもらうことで、企業のグローバル化とともに人材の成長が進みます。

今後必要不可欠になっていく外国人労働者が日本で安心して働けるよう、相応の環境作りや知識を蓄えていきましょう。